Kasus pajak Toge Productions menjadi perbincangan hangat di kalangan pelaku industri kreatif dan komunitas teknologi Indonesia dalam beberapa hari terakhir. Fenomena ini bermula dari keluhan terbuka yang disampaikan oleh pihak manajemen terkait proses pemeriksaan pajak yang dinilai memberatkan operasional studio. Artikel ini akan membahas secara mendalam mengenai kronologi, perbedaan pandangan teknis akuntansi yang memicu sengketa, hingga penjelasan mengenai aturan perpajakan yang berlaku bagi industri game di Indonesia.

Kronologi Kasus Pajak Toge Productions

Polemik ini mencuat ke publik pada tanggal 25 Februari 2026, ketika pendiri Toge Productions, Kris Antoni, mengungkapkan keresahannya melalui media sosial. Dalam unggahannya, Kris menyatakan bahwa perusahaannya “ditodong” oleh pihak otoritas pajak dengan aturan yang menurutnya tidak memiliki basis yang jelas terkait perlakuan biaya gaji karyawan. Ia merasa frustrasi karena setelah 17 tahun berupaya memajukan industri game nasional, tantangan fiskal justru menjadi penghambat yang sangat besar.

Inti dari keluhan tersebut adalah adanya tagihan pajak kurang bayar yang timbul karena otoritas pajak mewajibkan biaya gaji karyawan selama masa pengembangan (development) game untuk diamortisasi, bukan dibebankan sekaligus pada tahun berjalan. Akibat tekanan ini, Toge Productions bahkan mempertimbangkan secara serius untuk memindahkan operasional perusahaan ke luar negeri, dengan Malaysia sebagai salah satu destinasi yang dipertimbangkan.

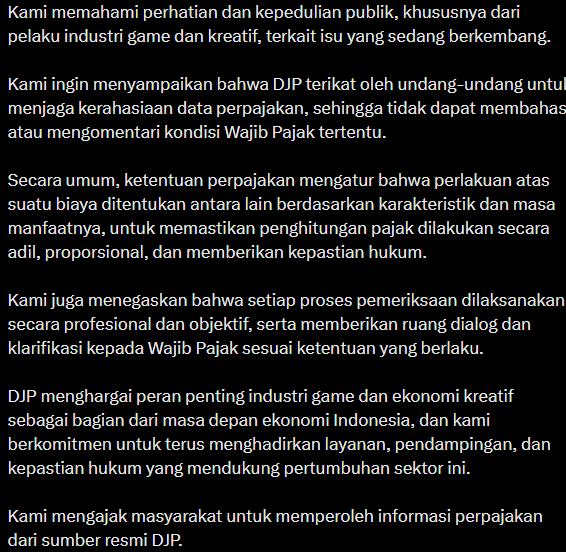

Merespons hal tersebut, Direktorat Jenderal Pajak (DJP) melalui akun resmi @DitjenPajakRI memberikan penjelasan pada 26 Februari 2026. Otoritas pajak menegaskan bahwa seluruh proses pemeriksaan dilakukan secara profesional dan objektif sesuai dengan undang-undang yang berlaku. DJP juga menyatakan bahwa mereka menghargai peran industri kreatif dan berkomitmen untuk memberikan ruang dialog serta klarifikasi bagi wajib pajak guna mencapai kepastian hukum.

Mengapa Perhitungan Pajak Game Bisa Diperdebatkan?

Untuk memahami akar masalah dalam Kasus Pajak Toge Productions, masyarakat perlu memahami perbedaan antara biaya operasional langsung (operating expense) dan kapitalisasi biaya (capitalization). Dalam operasional bisnis biasa, gaji karyawan umumnya dianggap sebagai beban yang langsung mengurangi pendapatan di tahun yang sama. Namun, dalam industri berbasis teknologi dan kekayaan intelektual, perlakuan ini bisa menjadi lebih kompleks.

Otoritas pajak sering kali melihat proses pembuatan game sebagai aktivitas membangun sebuah aset tak berwujud yang akan memberikan manfaat ekonomi di masa depan. Jika gaji karyawan digunakan untuk menciptakan aset tersebut, maka biaya tersebut dianggap sebagai bagian dari nilai aset (kapitalisasi) dan baru boleh dikurangi dari pendapatan secara bertahap selama beberapa tahun (amortisasi).

Perdebatan muncul karena bagi studio game indie, memaksakan kapitalisasi pada tahap pengembangan awal dianggap sangat berisiko. Biaya yang dikapitalisasi akan membuat laba perusahaan terlihat lebih tinggi di atas kertas karena biaya gaji tidak langsung memotong pendapatan tahun berjalan. Hal ini menyebabkan perusahaan harus membayar pajak tunai yang lebih besar di saat produk game mereka mungkin belum menghasilkan pendapatan sama sekali atau masih dalam tahap riset yang penuh ketidakpastian.

Penjelasan Aturan Pajak yang Berlaku

Secara teknis, perlakuan pajak terhadap industri game di Indonesia mengacu pada standar akuntansi dan regulasi fiskal yang telah diadopsi dari standar internasional. Berikut adalah dua poin utama yang menjadi landasan regulasi dalam isu ini:

Standar Akuntansi PSAK 19 (Aset Takberwujud)

PSAK 19 mengatur bahwa pengeluaran untuk menghasilkan aset tak berwujud secara internal dibagi menjadi dua tahap, yaitu riset dan pengembangan. Biaya pada tahap riset harus diakui sebagai beban pada saat terjadinya, sedangkan biaya pada tahap pengembangan dapat dikapitalisasi jika memenuhi syarat teknis dan komersial yang ketat. Sengketa dalam kasus pajak Toge Productions sering kali berkisar pada interpretasi kapan sebuah proyek game berpindah dari tahap riset ke tahap pengembangan yang wajib dikapitalisasi.

Peraturan Menteri Keuangan (PMK) Nomor 72 Tahun 2023

Regulasi ini mengatur tentang penyusutan harta berwujud dan amortisasi harta tak berwujud untuk keperluan perpajakan. Berdasarkan PMK ini, aset tak berwujud seperti perangkat lunak atau game dikelompokkan berdasarkan masa manfaatnya. Jika sebuah game dianggap masuk dalam kelompok 1, maka biaya pengembangannya diamortisasi selama 4 tahun dengan tarif 25% per tahun (metode garis lurus). Potensi kurang bayar muncul jika perusahaan membebankan seluruh gaji di tahun pertama, sementara menurut aturan pajak, biaya tersebut seharusnya disebar selama masa manfaat aset tersebut.

Dampak ke Industri Game dan Industri Kreatif

Situasi yang menimpa Toge Productions memicu kekhawatiran luas di ekosistem digital nasional. Banyak pelaku industri merasa bahwa ketidakpastian interpretasi aturan pajak dapat mengancam keberlanjutan usaha studio-studio kecil yang memiliki arus kas terbatas. Kekhawatiran akan fenomena “pelarian talenta” atau brain drain menjadi nyata jika studio-studio sukses memilih untuk memindahkan basis operasional mereka ke negara tetangga.

Di sisi lain, beberapa pemimpin industri seperti CEO Agate, Shieny Aprilia, berpendapat bahwa penerapan standar internasional seperti PSAK 19 adalah bagian dari proses pendewasaan industri agar lebih profesional dan menarik bagi investor global. Namun, tantangan terbesarnya adalah bagaimana pemerintah dapat memberikan edukasi dan pendampingan yang merata agar pelaku industri kreatif tidak merasa terbebani secara administratif di tengah proses transisi ke sistem pelaporan pajak baru seperti Coretax yang mulai berlaku penuh pada Januari 2025.

Penutup

Kasus pajak Toge Productions menjadi pengingat penting bagi seluruh pihak mengenai pentingnya sinkronisasi antara kebijakan fiskal dan karakteristik unik industri kreatif. Meskipun aturan amortisasi dan kapitalisasi biaya memiliki dasar hukum yang kuat dalam standar akuntasi global, implementasinya di lapangan membutuhkan ruang dialog yang transparan antara wajib pajak dan otoritas terkait.

Perbedaan interpretasi adalah hal yang wajar dalam dunia perpajakan, namun transparansi dan pemahaman yang mendalam terhadap aturan merupakan kunci untuk menjaga iklim bisnis tetap kondusif. Kedepannya, diharapkan adanya pedoman teknis yang lebih spesifik bagi industri game agar kepatuhan pajak dapat berjalan beriringan dengan pertumbuhan ekonomi kreatif nasional yang berkelanjutan.

Baca Juga: Harta PPS di Coretax Muncul di SPT Tahunan, Apa Artinya bagi Wajib Pajak?

Harta PPS di Coretax Muncul di SPT Tahunan, Apa Artinya bagi Wajib Pajak?